Jelajahcoin.me – stablecoin dianggap tidak berguna, Jika lembaga keuangan menggunakan DLT (teknologi ledger ledger) untuk mencatat aset tradisional. Seperti uang bank komersial dan uang elektronik yang diatur, stablecoin dapat dianggap tidak berguna, klaim kertas oleh tiga karyawan Bank Sentral Eropa. Hal ini muncul seiring dengan meningkatnya ketidakpastian peraturan dan tata kelola di sekitar stablecoin.

Bahkan jika tablet stabil akan digunakan lebih banyak, bahkan jika tata kelola mereka akan ditingkatkan, termasuk pembaruan kontrak pintar dan kerangka kerja keamanan cyber, bahkan jika mereka memiliki kerangka kerja tata kelola yang jelas, mereka mungkin masih terhalang oleh ketidakpastian “terkait dengan kurangnya pengawasan dan pengakuan peraturan,” kata para penulis.

Melihat mekanisme utama yang digunakan untuk menstabilkan nilai stablecoin, penulis menyimpulkan bahwa terlepas dari perkembangan pasar, beberapa jenis stablecoin memiliki potensi untuk mempertahankan nilai stabil dalam mata uang referensi. “Hasil ini menunjukkan trade-off antara tingkat inovasi yang ditawarkan oleh berbagai jenis stablecoin dan kapasitas mereka untuk menjaga harga mereka stabil dalam mata uang referensi.”

Klasifikasi Para Penulis Stablecoin Berdasarkan Mekanisme Utama:

1. Dana yang dipatenkan

Melihat pasar dan jenis stablecoin, penulis menemukan beberapa stablecoin utama mengikuti model bisnis yang sama seperti uang elektronik tradisional dan sistem pembayaran prefunded. Ini berarti bahwa mereka mengeluarkan bentuk “tokenized” dari dana yang mendukung mereka. Pada jaringan DTL, dalam mata uang referensi. mereka membawa risiko yang sama dengan pesaing non-DLT mereka.

2. Collateralized stablecoin (on-chain and off-chain collateralized stablecoins)

Ini adalah tunduk pada volatilitas agunan yang mendasarinya, makalah menemukan, dan mereka memiliki banyak mekanisme stabilisasi sekunder yang dapat dilihat sebagai benar-benar inovatif. Selain itu, beberapa stablecoin yang didukung oleh agunan on-chain menolak fluktuasi dan penurunan harga aset crypto digunakan sebagai jaminan.

Namun, Tidak jelas apakah ini disebabkan oleh mekanisme stabilisasi yang efektif atau kekakuan pengguna yang didorong oleh minat yang kuat untuk melindungi privasi mereka dan / atau tetap berada di luar sistem keuangan.

3. Stablecoin Algoritma

Secara ekonomi tidak signifikan alternatif teoritis daripada solusi praktis mengingat bahwa mereka yang berproduksi memiliki kapitalisasi pasar rata-rata gabungan sebesar EUR 9,7 juta (USD 10,7 juta) dari Januari hingga Juli tahun ini. Para penulis mengatakan bahwa telah terjadi perdebatan antara aturan dan kebijaksanaan dalam komunitas perbankan sentral selama beberapa dekade. Jadi, sementara stablecoin algoritmik tampak inovatif.

Mereka bergerak dalam arah yang berlawanan dibandingkan dengan pendekatan yang diambil oleh otoritas moneter utama. Dan belum terbukti mampu membatasi volatilitas nilai mereka di luar jangka pendek. Namun, perkembangan mereka harus diperhatikan untuk potensi debat baru.

Para penulis menyimpulkan bahwa ada hubungan yang kuat antara dua karakteristik terkait terbalik. Inovasi jenis stablecoin dan kemampuan stablecoin untuk membatasi volatilitas harga yang dinyatakan dalam mata uang referensi. Mereka yang mencari simpanan nilai yang stabil dapat menemukannya di dalam stok yang kurang inventif. Terutama jika dilegitimasi oleh kepatuhan pada standar khas bisnis tradisional. Namun, ketika datang ke jenis stablecoin yang lebih inovatif namun fluktuatif, juri masih keluar tentang apa peran mereka di masa depan.

Sementara itu, kembali pada bulan Juli, dalam kesaksian tertulis kepada Komite Perbankan Senat AS. Salah satu pendiri Koalisi Rantai Blok Wyoming dan veteran Wall Street 22-tahun Caitlin Long, menjelaskan bahwa “peraturan keuangan yang ketinggalan zaman” adalah alasan mengapa stablecoin seperti Libra telah berkembang.

Tetapi karena politisi pada dasarnya telah menciptakan kebutuhan akan stablecoin, ia mengatakan bahwa mereka juga dapat dengan mudah menjadikannya tidak relevan. Hanya dengan mengizinkan bank berurusan dengan aset digital. Sehingga pedagang dan investor hanya akan menggunakan dolar AS nyata untuk memperdagangkan aset digital melawan. Sama seperti yang mereka lakukan ketika berdagang saham atau komoditas bolak-balik dengan dolar.

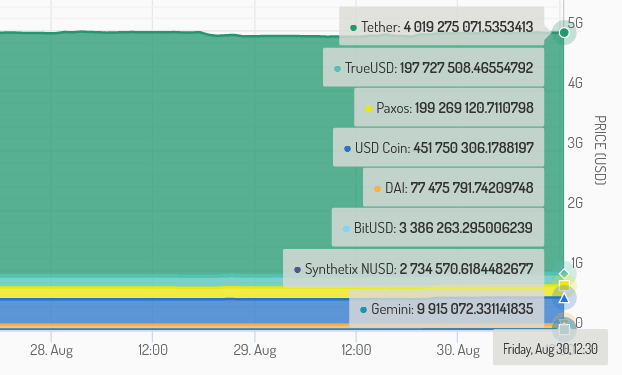

Kapitalisasi pasar dari stablecoin: